铝价走强 大幅上涨大约在冬季

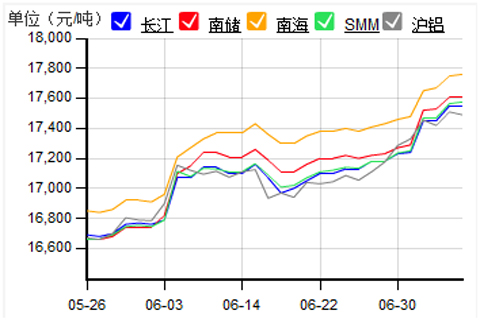

今年2月以来,国内有色金属期货品种价格开始转入下行通道,但跌幅不一:从下行通道斜率来看,沪锌跌势甚于沪铜,沪铜甚于沪铝。3个多月来,沪铝成为国内有色金属市场最强势的品种。从市场各方面情况来看,铝价这种相对强势仍将延续,仍然显现一枝独秀、表现坚挺。

2011年以来,伦敦金属交易所(LME)3月铝上涨了7.5%,而同期的铜却下跌6.8%。进入今年5月份后,在伦铝不断下跌之际,沪铝表现出较强的抗跌性,两市外强内弱格局有所改变。5月31日在受到国家发改委上调工业电价的刺激之后,沪铝更是跳空高开,突破前期16500~16800元/吨的震荡区间。之后,沪铝仍然将坚持向上走势,并成功逾越17100元/吨。

业内人士认为,从国内来看,电价的上调、有关部门叫停770万吨拟建产能、电荒现象、库存下滑等多重因素,支撑着铝价的走强,预计在年底由于下游需求回暖而使铝价大幅上扬。

电荒导致铝价走强

在当前铝冶炼行业微利经营背景下,电力成本的增加,对铝价起到支撑作用。

浙商证券研究员林建认为,电荒对电解铝的供给影响有限,主要理由有三点:氧化铝的开采与电解铝的冶炼主要分布在中国的中西部区域,所受电荒影响相对较小;不少铝冶炼企业都是煤电铝一体化经营,或者接近水电资源丰富区域,所受电荒影响亦较小;铝电解槽不能随意关停,关停之后重新启动的成本至少需要20万~30万元。

而当前所发生的电荒对电解铝的需求影响相对更大一些,原因是铝材的产能主要位于东部沿海经济发达地区,而该地区是目前电力缺口最为严重的区域。在2003年,6~9月由于成本支撑使铝价企稳,10月至次年2月,电荒缓解下游需求回暖而铝价大幅上扬。由此来看,铝价大幅上涨大约在冬季,是电荒过后需求拉动铝价上扬。当前,正处于夏季用电高峰期,东部地区的电荒抑制了部分电解铝的需求,但电价上调将支撑铝价维持坚挺。

业内人士认为,由于汽车产销受阻和房地产政策压制房地产市场增长势头,使得铝价上行空间受到限制。不过,未来随着国内紧缩性货币政策的延续,该增长势头或受到抑制,从而影响房地产市场对铝市需求的拉动。

专家预计,随着夏季用电高峰的过去,电荒将在10月份之后得到逐步缓解。同时,电解铝下游企业将迅速开工,将导致铝需求再次上升,铝供需平衡趋紧有可能导致铝价的大幅上涨。

{page}

过剩局面有望改善

铝市供应过剩、需求不足一直是铝价疲软的主要原因,但是近期铝市的供需出现了利多的变化。需求方面,上海铝库存自去年11月5日起持续减少,减幅在37%左右。而伦铝库存亦自历史高点4711875吨大幅减少至4636925吨。而在这464万吨的库存里,有70%或325万吨铝属于融资交易,所以高企的库存并不能简单说明铝市需求不足。

供应方面,产能连续扩张导致国内铝严重过剩,因此,9部门在4月20日发通知,叫停770亿拟建电解铝项目。从中长期来看,这一措施有望改善国内原铝市场严重过剩的局面,使得市场对国内产能过剩的预期得到扭转,从而导致电解铝价格摆脱成本线,实现上涨。

电解铝与镁将受益

林建认为,铝价的上涨将使电解铝冶炼企业直接受益,而镁与镁合金也将间接受益。

铝产业链通常包括:铝土矿-氧化铝-电解铝-铝深加工等四个环节。铝价的上涨,将增加铝冶炼企业的销售收入,改善企业的盈利能力,对电解铝冶炼企业直接形成利好。通常,电解铝产能越大、电解铝收入占比越高、总股本越小的企业对铝价的波动越敏感。

上游铝土矿、氧化铝企业将间接受益于铝价上涨。在铝产业链中(铝土矿-氧化铝-电解铝-铝深加工),通常每2.50吨铝土矿可以生产出1吨氧化铝,约1.93吨氧化铝可以生产出1吨电解铝。

电解铝价格的上涨将刺激上游铝土矿及氧化铝的需求,从而可能导致铝土矿和氧化铝价格水涨船高。因此,掌握铝土矿资源及具有氧化铝生产能力的企业将间接受益于铝价的上涨。

另外,由于镁合金具有比重轻、比强度和比刚度高、导热导电性好、兼有良好的阻尼减震和电磁屏蔽性能、易于加工成型等优点,可以代替塑料及铝合金以满足产品的轻、薄、小型化,高集成度等要求。因此,镁和镁合金成为现代汽车、电子、通信等行业的重要原材料。

铝价的上涨导致镁铝价差缺口不断缩小,镁对铝的替代效应将逐步得以凸显,因此镁合金行业将间接受益于铝价的上涨。

- 下一篇:有色金属行业可以搞得“有声有色”

Copyright©2020 www.ruiminct.com All Rights Reserved

瑞铝公司 版权所有

ICP备案号:闽ICP备07502490号-1